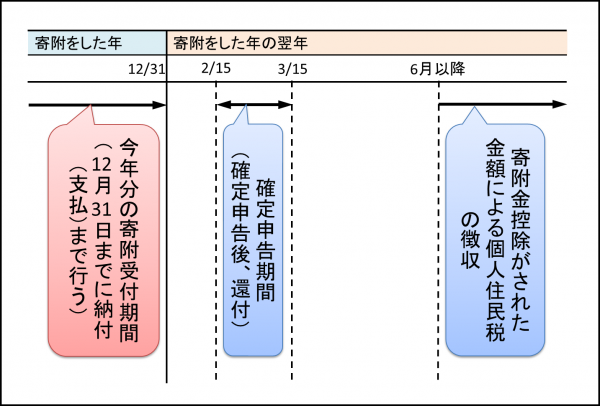

控除と確定申告

全国の地方自治体(都道府県・市区町村)に対し寄附(ふるさと納税)を行うと、寄附金のうち2,000円を超える部分については、所得税および個人住民税の控除が受けられます(寄附金控除)。

なお、寄附金控除を受けるためには、所得税の確定申告をしていただく必要があります。確定申告をすることで、寄附をした年分の所得税と翌年度分の住民税の控除が受けられます。

確定申告に関する説明、手続きの方法については、こちらをご覧ください。

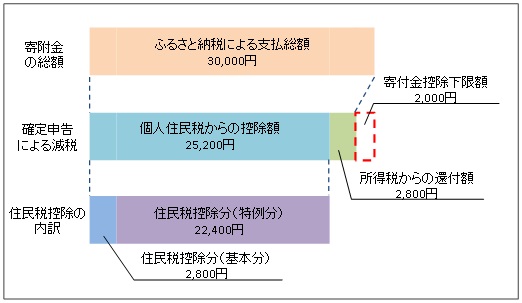

寄附金控除の計算例

モデルケース:給与収入700万円の夫婦(専業主婦)・子2人(16歳以上23歳未満)の方が30,000円のふるさと納税をした場合

(所得税の税率10%、住民税所得割額293,500円と想定)

所得税からの還付額(1)

(寄附金額 - 2,000円) × 所得税の税率

計算例:(30,000円 - 2,000円) × 10% = 2,800円

住民税控除分(基本分)(2)

(寄附金額 - 2,000円) × 10%

計算例:(30,000円 - 2,000円) × 10% = 2,800円

住民税控除分(特例分)(3)

(1)(寄附金額 - 2,000円) × (90% - 所得税の税率)

(2)住民税所得割額 × 20% (1)、(2)のいずれか小さい額

計算例:(1)(30,000円 - 2,000円) × (90% - 10%) = 22,400円

(2)293,500円 × 20% = 58,700円 (1)<(2)なので、22,400円

■住民税の金額や控除額は、所得や家族構成などにより異なります。詳細については、住所地の市区町村税務担当窓口までお問い合わせください。

※ふるさと納税ワンストップ特例制度の適用を受ける場合は、所得税の還付はなくなりますが、所得税の還付分を含めて住民税からの控除になります。

ふるさと納税制度の全般やこれによる寄附金控除の詳細については、総務省のホームページをご覧ください。