所得控除の計算方法

雑損控除

前年中に災害・盗難などで生活用資産が被害にあったとき控除できます。

控除金額

次の1.と2.のうち、いずれか多い金額です。

- (【損害金額】+【災害等関連支出の金額-保険金等の額】-【保険金などにより補てんされた額】)-【総所得金額等の合計額】×10%

- (【災害関連支出の金額】-【保険金などにより補てんされた額】)-5万円

(注意)損失金額は、次の(1)、(2)の合計金額です。

(1)住宅家財等の生活に通常必要な資産について受けた損失額

(2)災害等に関連してやむを得ない支出をした金額

申告で必要な書類

災害関連支出金額の領収書など

医療費控除

1.通常の医療費控除

前年中に本人又は本人と生計を一にする親族のために医療費を支出したときに控除できます。

※対象となる支出…

治療に必要な診療費・医薬品の購入費、妊娠・出産時の検診・分娩費用など

※対象とならない支出…

美容整形費、自己都合による個室代・ベッド代、通院に要した自家用車のガソリン代など

2.セルフメディケーション税制

前年中に本人又は本人と生計を一にする親族のためにスイッチOTC医薬品の購入費を支出したときに控除できます。

(注意)保健の保持増進及び疾病予防の取り組みとして、申告する本人が特定健診、予防接種、定期健診、がん検診等を行っている必要があります。この取り組みにかかった費用は控除対象にはなりません。

控除金額

1.通常の医療費控除

【支払った医療費】-【保険金等により補てんされた額】=【A】

医療費控除額=【A】-【10万円又は総所得金額等×5%の少ない方】

(注意)医療費控除の限度額は、200万円です。

2.セルフメディケーション税制

【支払った金額】-【保険金等により補てんされた額】-1万2千円

(注意)セルフメディケーション税制の限度額は、8万8千円です。

(注意)1.と2.の控除の併用はできません。

申告で必要な書類

1.通常の医療費控除

- 医療費の領収書

- 保険金等により補てんされた金額の分かるもの

2.セルフメディケーション税制

- セルフメディケーション税制の明細書

- 健康診断書の写し等、取り組みを行ったことの証明書

- 保険金等により補てんされた金額の分かるもの

(注意)保険金等には、高額療養費も含まれます。

社会保険料控除

前年中に、社会保険料(健康保険、国民年金、介護保険など)を支払ったとき控除できます。

控除金額

【支払った金額】

(注意)生計を一にする親族の分を支払った場合も控除できます。

申告で必要な書類

社会保険料控除証明書または領収書

小規模企業共済等掛金控除

前年中に、小規模企業共済等掛金、心身障害者扶養共済掛金や確定拠出個人型年金加入者掛金を支払ったとき控除できます。

控除金額

【支払った掛金の額】

申告で必要な書類

支払った掛金の額が記載されている証明書

生命保険料控除

前年中に生命保険料を支払ったときに控除できます。

控除金額

次のとおりに計算した金額を控除することができます。

| 区分 | 前年中に支払った保険料の支払額 | 生命保険料控除額 |

|---|---|---|

|

(旧)一般生命保険 |

15,000円以下 | 【保険料の支払額】 |

| 15,000円超 40,000円以下 | 【保険料の支払額】×2分の1+7,500円 | |

| 40,000円超 70,000円以下 | 【保険料の支払額】×4分の1+17,500円 | |

| 70,000円超 | 35,000円(上限) | |

|

(新)一般生命保 |

12,000円以下 | 【保険料の支払額】 |

| 12,000円超 32,000円以下 | 【保険料の支払額】×2分の1+6,000円 | |

| 32,000円超 56,000円以下 | 【保険料の支払額】×4分の1+14,000円 | |

| 56,000円超 | 28,000円(上限) |

(注意)新契約と旧契約のどちらにも加入している場合、一般生命保険控除または個人年金保険料控除については、次のどちらかを選択することができます。

(1)新契約もしくは旧契約それぞれの生命保険料控除を適用する

(2)それぞれの控除額の合計額を適用する

(注意)いずれの場合においても、生命保険料控除の合計額の限度額は70,000円です。

申告で必要な書類

保険会社等から送れられている控除証明書

地震保険料控除

前年中に、地震保険料を支払ったときに控除できます。

控除金額

【(A)地震保険料控除額】+【(B)旧長期損害保険料控除額】

(注意)最高額は合計で25,000円です。

ただし、地震保険と旧長期損害保険が同一契約の場合は、(A)と(B)で計算した保険料控除額の大きい方となります。

(A)と(B)それぞれの控除額は次の算式に当てはめて計算します。

| 区分 | 年間の保険料の支払額合計 | 控除額 |

|---|---|---|

| (A)地震保険料 | 50,000円以下 | 【保険料の支払額】×2分の1 |

| 50,000円超 | 25,000円 | |

|

(B)旧長期損害保険料 |

5,000円以下 | 【保険料の支払額】 |

| 5,000円超 15,000円以下 | 【保険料の支払額】×2分の1+2,500円 | |

| 15,000円 | 10,000円 | |

| (A)・(B)の両方がある場合 | (A)・(B)それぞれの方法で計算した金額の合計額(最高25,000円) | |

申告で必要な書類

保険会社等から送られてくる控除証明書

寄付金控除

都道府県、市区町村や特定の団体などに寄附をした場合、市・県民税の「所得割」から寄附金税額控除を受けることができます。

控除金額

茨城県の条例で指定した法人等への寄付金(ふるさと納税以外)

(寄附金−2,000円)× 10% ※総所得金額等の30%が限度額

ふるさと納税

次の(ア)、(イ)の合計額

(ア) 本則控除

(寄附金 − 2,000円)× 10% ※ 総所得金額等の30%が限度

(イ) 特別控除

(寄附金 − 2,000円)×(90% − 所得税限界税率 × 1.021) ※市・県民税「所得割」の20%が限度

詳しくは総務省ホームページ「ふるさと納税ポータルサイト」をご確認ください。

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html

手続方法

寄附金控除を受けるためには、寄附を行った方が「所得税の確定申告」または「ワンストップ特例制度の申請」を行う必要があります。

申告で必要な書類

各団体が発行する領収書または寄附金受領の証明書

※いずれも寄附者の氏名、寄附金額、寄附金を受領した年月日のわかるものが必要です。

ふるさと納税「ワンストップ特例制度」について

確定申告や市・県民税の申告を行う必要のない給与所得者等で、寄附先の都道府県・区市町村が5か所以内の方は、申告を行うことなく市・県民税から寄附金税額控除を受けることができます。

そのためには寄附先の地方自治体へ、ワンストップ特例の申請が必要になります。

しかし、次のいずれかに該当する場合は、ワンストップ特例が適用されませんのでご注意ください。

- 確定申告書の提出が必要となった場合

- 確定申告または市・県民税の申告を行った場合

- 6か所以上の都道府県・区市町村に寄附を行った場合

- ワンストップ特例の申請を行った日から次の年の1月1日までの間に住所等の変更があった場合で、寄附をした次の年の1月10日までに寄附先の都道府県・区市町村へ変更届出を提出していない場合

ワンストップ特例が適用されなくなった場合、市・県民税から寄附金税額控除を受けることができなくなります。

寄附金税額控除を受けるためには、改めて確定申告書(もしくは市・県民税申告書)の提出を行ってください。

障害者控除

本人または扶養親族が障害者のとき控除が受けられます。

(扶養控除の対象とならない年少扶養親族が障害者である場合も適用されます)

控除金額

| 区分 | 控除額 | ||

|---|---|---|---|

| 本人 | 障害者 | 26万円 | |

| 特別障害者 | 30万円 | ||

| 扶養親族または同一生計配偶者 | 障害者 | 26万円 | |

| 特別障害者 | 同居 | 53万円 | |

| 同居以外 | 30万円 | ||

(注意)同居とは、本人または本人と生計を一にするその他親族のいずれかと同居している場合のことです。

申告に必要な書類

障害者手帳や障害者控除対象認定書など、障害の程度がわかる書類

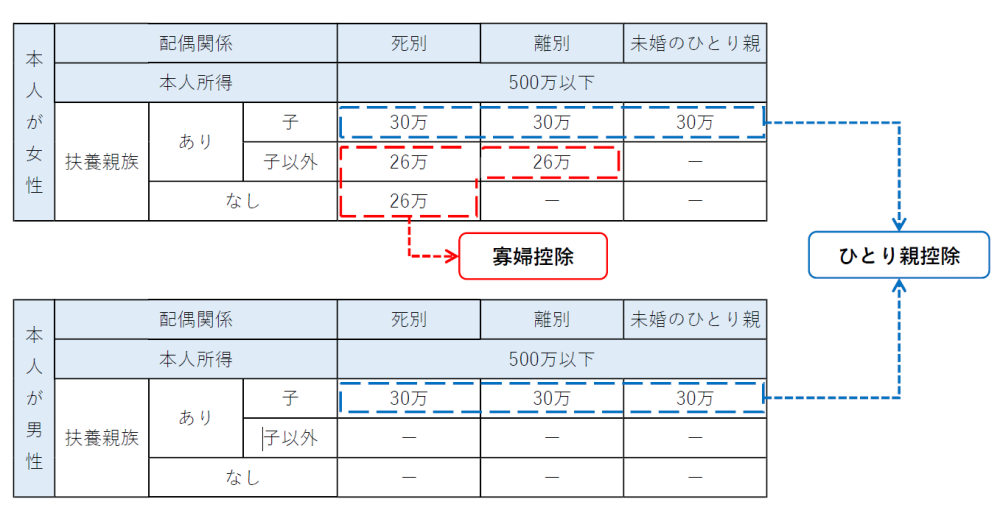

ひとり親控除・寡婦控除

ひとり親や、配偶者と死別・離別している方で、一定の条件に当てはまる方は控除が受けられます。

控除金額

令和8年度(令和7年分)から

- ひとり親控除

現に婚姻をしていない方又は配偶者の生死の明らかでない方のうち、次に掲げる要件を満たす方は30万円の所得控除を受けることができます。- 生計を一にする子(他の者の扶養とされている者を除き、総所得金額等が58万円(令和3年度~令和7年度は48万円)以下のもの)を有すること。

- 合計所得金額が500万円以下であること。

- 事実上婚姻関係と同様の事情にあると認められる者がいないこと。

- 寡婦控除

ひとり親に該当しない方で、次の要件を満たす方は、26万円の所得控除を受けることができます。- 夫と離婚した後婚姻をしていない者のうち、次の要件を満たすもの

- 扶養親族を有すること。

- 合計所得金額が500万円以下であること。

- 事実上婚姻関係と同様の事情にあると認められる者がいないこと。

- 夫と死別した後婚姻をしていない者又は夫の生死の明らかでない一定の者のうち、次に掲げる要件を満たすもの

- 合計所得金額が500万円以下であること。

- 事実上婚姻関係と同様の事情にあると認められる者がいないこと

- 夫と離婚した後婚姻をしていない者のうち、次の要件を満たすもの

(注意)住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は対象外です。

勤労学生控除

申告者本人が学生・生徒で、前年の合計所得金額が下の表の場合であり、かつ自己の勤労によらない所得(不動産、配当所得など)が10万円以下である場合、控除が受けられます。

|

令和8年度(令和7年分)から |

令和3年度(令和2年分)から令和7年度(令和6年分)まで |

|---|---|

| 85万円以下 | 75万円以下 |

控除金額

26万円

申告に必要な書類

学生証など、学生であることが確認できる書類

配偶者控除

配偶者の前年の合計所得金額が下の表の場合、一定の金額の所得控除が受けられます。

(ただし、平成31年度(平成30年分)以降は、控除を受ける納税義務者本人の所得金額が1,000万円を超える場合は、配偶者控除は受けることができません。)

| 令和8年度(令和7年分)から | 令和3年度(令和2年分)から令和7年度(令和6年分)まで |

|---|---|

| 58万円以下(給与収入123万円以下) | 48万円以下(給与収入103万円以下) |

控除金額

| 納税義務者の所得金額 900万円以下 |

納税義務者の所得金額 900万円超950万円以下 |

納税義務者の所得金額 950万円超1000万円以下 |

|

|---|---|---|---|

| 控除対象配偶者 | 33万円 | 22万円 | 11万円 |

| 老人控除対象配偶者 | 38万円 | 26万円 | 13万円 |

(注意)老人控除対象配偶者とは、前年の12月31日現在の年齢が70歳以上の方です。

配偶者特別控除

納税義務者の前年の合計所得金額が1,000万円以下で、配偶者の前年の合計所得金額が下の表の場合、所得控除が受けられます。

控除金額

| 配偶者の合計所得金額 | (配偶者の給与収入金額) | 納税義務者の合計所得金額 900万円以下 |

納税義務者の合計所得金額 900万円超950万円以下 |

納税義務者の合計所得金額 950万円超 1000万円以下 |

|---|---|---|---|---|

| 58万円超100万円以下 | (123万円超165万円以下) | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | (165万円超170万円以下) | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | (170万円超175万円以下) | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | (175万円超180万円以下) | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | (180万円超185万円以下) | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | (185万円超190万円以下) | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | (190万円超1,971,999円以下) | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | (1,971,999円超2,015,999円以下) | 3万円 | 2万円 | 1万円 |

| 133万円超 | (2,015,999円超) | 適用なし | ||

| 配偶者の合計所得金額 | (配偶者の給与収入金額) | 納税義務者の合計所得金額 900万円以下 |

納税義務者の合計所得金額 900万円超950万円以下 |

納税義務者の合計所得金額 950万円超1000万円以下 |

|---|---|---|---|---|

| 48万円超100万円以下 | (103万円超155万円以下) | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | (155万円超160万円以下) | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | (160万円超1,667,999円以下) | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | (1,667,999円超1,751,999円以下) | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | (1,751,999円超1,831,999円以下) | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | (1,831,999円超1,903,999円以下) | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | (1,903,999円超1,971,999円以下) | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | (1,971,999円超2,015,999円以下) | 3万円 | 2万円 | 1万円 |

| 133万円超 | (2,015,999円超) | 適用なし | ||

扶養控除

扶養する親族の前年の合計所得金額が下の表の場合、控除が受けられます。

| 令和8年度(令和7年分)から | 令和3年度(令和2年分)から令和7年度(令和6年分)まで |

|---|---|

| 58万円以下 | 48万円以下 |

控除金額

| いずれの場合も扶親族1人につき | 控除額 |

|---|---|

| 年少扶養親族(16歳未満)※1 | - |

| 一般扶養親族(16歳以上19歳未満) | 33万円 |

| 特定扶養親族(19歳以上23歳未満)※2 | 45万円 |

| 一般扶養親族(23歳以上70歳未満) | 33万円 |

| 老人扶養親族(70歳以上)※3 | 38万円 |

| 同居老親等扶養親族(70歳以上で同居) | 45万円 |

- ※1 年少扶養親族とは、前年の12月31日現在の年齢が16歳未満の方です。

- ※2 特定扶養親族とは、控除対象扶養親族のうち、前年の12月31日現在の年齢が19歳以上23歳未満の方です。

- ※3 老人扶養親族とは、控除対象扶養親族のうち、前年の12月31日現在の年齢が70歳以上の方です。

特定親族特別控除(令和8年度(令和7年分)から)

本人と生計を一にする年齢19歳以上23歳未満の親族で、かつ合計所得額が58万円超123万円以下(特定親族)の場合、特定親族の合計所得の区分に応じ、特定親族特別控除を受けることができます。

| 特定扶養親族の合計所得金額 | 特定扶養親族の給与収入額(参考) | 納税義務者の控除額 |

|---|---|---|

|

58万円超 95万円以下 |

123万円超 160万円以下 |

45万円 |

| 95万円超 100万円以下 | 160万円超 165万円以下 | 41万円 |

| 100万円超 105万円以下 | 165万円超 170万円以下 | 31万円 |

| 105万円超 110万円以下 | 170万円超 175万円以下 | 21万円 |

| 110万円超 115万円以下 | 175万円超 180万円以下 | 11万円 |

| 115万円超 120万円以下 | 180万円超 185万円以下 | 6万円 |

| 120万円超 123万円以下 | 185万円超 188万円以下 | 3万円 |

基礎控除

合計所得金額に応じ、次の金額を控除することができます。

控除金額

| 合計所得金額 | 基礎控除額 令和3年度(令和2年分)から |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

(注意)令和7年度税制改正による基礎控除の見直しは所得税のみのため、市・県民税の基礎控除に変更はありません。